FAQ

1) Previsão Constitucional

A incidência monofásica indica a forma de tributação na qual há uma única incidência de determinado tributo sobre determinado bem ou operação.

O art. 149, § 4, da Constituição Federal, possibilitou a instituição do regime monofásico em relação às contribuições sociais, nos seguintes termos:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

(…)

- 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez.

Ou seja, a legislação pode dispor que, em determinadas hipóteses, a incidência do PIS e da COFINS, se dê uma única vez.

Neste regime não há a antecipação do fato gerador pela presunção de sua ocorrência, mas sim a aplicação de alíquotas diferenciadas.

2) Aplicação ao Simples Nacional

A partir das alterações promovidas pela Lei Complementar nº 128, de 19 de dezembro de 2008, em especial a nova redação que seu art. 3º atribuiu ao art. 18, § 4º, inciso IV, da Lei Complementar nº 123, de 2006, o Simples Nacional passou a admitir a redução do valor a ser recolhido. Destaque-se que essa alteração só entrou em vigor a partir de 1º de janeiro de 2009, cf. art. 14, inciso II, da Lei Complementar nº 128, de 2008.

No atual texto legal, consta no art. 18, § 4ª-A, e na Resolução CGSN nº 140, de 2018, art. 25, § 6º:

A ME ou EPP que proceda à importação, à industrialização ou à comercialização de produto sujeito à tributação concentrada ou à substituição tributária para efeitos de incidência da Contribuição para o PIS/Pasep e da Cofins deve segregar a receita decorrente de sua venda e indicar a existência de tributação concentrada ou substituição tributária para as referidas contribuições, de forma que serão desconsiderados, no cálculo do valor devido no âmbito do Simples Nacional, os percentuais a elas correspondentes.

3) Orientações do Manual do PGDAS-D

Fabricante/Importador

Perguntas e Respostas – Simples Nacional

5.21. Como deve apurar o valor devido mensalmente no Simples Nacional a ME ou EPP optante que procede à importação ou à industrialização de produto sujeito à tributação monofásica?

Ela deve destacar a receita decorrente da venda desse produto sujeito à tributação concentrada em uma única etapa e, sobre tal receita, aplicar a alíquota efetiva calculada a partir da alíquota nominal prevista no Anexo II da Lei Complementar nº 123, de 2006, porém desconsiderando, para fins de recolhimento em documento único de arrecadação (DAS), os percentuais correspondentes à contribuição para o PIS/Pasep e à Cofins, nos termos do art. 18, § 4-A, inciso I da mesma Lei Complementar.

Os valores relativos a essas contribuições serão recolhidos na forma da legislação própria da tributação concentrada.

Atacadista/Varejista

Perguntas e Respostas – Simples Nacional

5.22. Como deve apurar o valor devido mensalmente no Simples Nacional a ME ou EPP optante que procede à comercialização de produto sujeito à tributação monofásica?

Ela deve destacar a receita decorrente da venda desse produto sujeito à tributação concentrada em uma única etapa e, sobre tal receita, aplicar a alíquota efetiva calculada a partir da alíquota nominal prevista no Anexo I da Lei Complementar nº 123, de 2006, porém desconsiderando, para fins de recolhimento em documento único de arrecadação (DAS), os percentuais correspondentes à contribuição para o PIS/Pasep e à Cofins, nos termos do art. 18, § 4-A, I, da mesma Lei Complementar. (Orientação conforme Solução de Consulta Cosit nº 173, de 25 de junho de 2014)

Notas:

- No PGDAS-D, o usuário deve selecionar a atividade de revenda de mercadorias, COM substituição tributária/tributação monofásica, selecionando no list box dos tributos PIS e Cofins a opção “tributação monofásica”, a fim de que o aplicativo desconsidere os percentuais desses tributos sobre a receita destacada.

- As receitas decorrentes da venda de produtos sujeitos à tributação monofásica continuam fazendo parte da base de cálculo dos demais tributos abrangidos pelo Simples Nacional.

4) Solução de Consulta Cosit nº 173, de 25 de junho de 2014

Solução de Consulta nº 173 – Cosit Data 25 de junho de 2014

ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. MONOFÁSICOS.

Para os fatos geradores ocorridos até 31 de dezembro de 2008, na tributação, pelo Simples Nacional, das receitas provenientes da venda de produtos sujeitos à tributação concentrada (i.e., monofásicos), inexistia amparo legal para, de qualquer modo (p.ex., segregação de receitas ou desconsideração de percentuais), alterar os percentuais relativos à Cofins e à Contribuição para o PIS/Pasep. Contudo, para os fatos geradores ocorridos a partir de 1º de janeiro de 2009, o Simples Nacional passou a admitir a redução do valor a ser recolhido, nos termos do art. 18, § 4º, inciso IV, e §§ 12 a 14, da Lei Complementar nº 123, de 2006. Dispositivos Legais: Lei Complementar nº 123, de 2006, art. 18, § 4º, IV, § 12; Lei Complementar nº 128, de 2008, art. 14, II, Lei nº 10.147, de 2000, art. 2º, parágrafo único.

5) Posicionamento adotado pela Consultoria Lefisc em relação ao RE 1199/021 Decisão STF (consultas, cursos, atendimento telefônico)

Origem RE 1199/021

O pedido inicial da empresa revendedora de produtos monofásicos, cujo julgamento ocorreu através do RE 1199/021 pelo STF, referia-se ao reconhecimento como indevidos os pagamentos de PIS e COFINS, desde 01/07/2007, data da criação do Simples Nacional (e também de período em que era Simples, regime anterior), alegando inconstitucionalidade na vedação do parágrafo único do art. 2º, da Lei nº 10.147/2000, e trata-se de um processo cuja data de início é do ano de 2008.

Decisão STF

E a decisão do STF por unanimidade foi: “É constitucional a restrição, imposta a empresa optante pelo Simples Nacional, ao benefício fiscal de alíquota zero previsto no parágrafo único do artigo 2º da Lei nº 10.147/2000, tendo em conta o regime próprio ao qual submetida”.

Alteração na Lei Complementar nº 123, de 2008

Enquanto vigorava a redação original da Lei Complementar nº 123, de 2006, na tributação, pelo Simples Nacional, inexistia amparo legal para segregação de receitas ou desconsideração de percentuais relativos à Cofins e à Contribuição para o PIS/Pasep das receitas provenientes da venda de produtos sujeitos à tributação concentrada. No entanto, a partir das alterações promovidas pela Lei Complementar nº 128, de 19 de dezembro de 2008, com a nova redação que seu art. 3º atribuiu ao art. 18, § 4º, inciso IV, da Lei Complementar nº 123, de 2006, o Simples Nacional passou a admitir a redução do valor a ser recolhido. Todavia, essa alteração só entrou em vigor a partir de 1º de janeiro de 2009, conforme art. 14, inciso II, da Lei Complementar nº 128, de 2008.

Redação do art. 18, § 4º, da LC nº 123, de 2006, com a nova redação:

(…)

- 4o O contribuinte deverá considerar, destacadamente, para fim de pagamento:

(…)

IV – as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária e tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, antecipação tributária com encerramento de tributação;

(…)

Hoje esta disposição encontra-se no §4º-A, inciso I do mesmo artigo:

- 4o-A. O contribuinte deverá segregar, também, as receitas:

I – decorrentes de operações ou prestações sujeitas à tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, que o imposto já tenha sido recolhido por substituto tributário ou por antecipação tributária com encerramento de tributação;

(…)

Entendimento da Consultoria Lefisc

No entendimento preliminar desta consultoria, os contribuintes optantes pelo Simples Nacional, seguindo literalmente o que está disposto na Lei Complementar nº 123, de 2006, conforme disposto acima, continuarão segregando as receitas monofásicas para fins de tributação, sendo desconsiderados os valores de PIS e COFINS, no caso de revenda, e sendo recolhido separadamente no caso de fabricante ou importador. Uma vez que, a decisão do STF refere-se a um processo cuja origem é de 2008, e portanto, anterior às alterações na Lei Complementar nº 123, de 2006.

Ressalva

Ressaltamos, no entanto, que Receita Federal do Brasil, poderá adotar entendimento diverso, e neste caso caberá ao contribuinte discutir judicialmente a questão.

6) Posicionamento da Consultoria Lefisc em março/2021

Em decorrência da palestra do Auditor Fiscal da Receita Federal do Brasil, Sr. Edevaldo Maroneze de Andrande, através do canal do CRC RS no youtube, em 03/03/2021, sobre o posicionamento da RFB em relação a não possibilidade de aplicação de alíquota zero na revenda dos produtos monofásicos da Lei nº 10.147/2000, para as empresas do Simples Nacional.

E, considerando que a Lefisc atua no âmbito da consultoria preventiva, não poderíamos deixar de manifestar nossa preocupação em relação à questão, e solicitar especial atenção aos consulentes que atuam no âmbito da revenda dos produtos da Lei nº 10.147/2000 (medicamentos, produtos de perfumaria, de toucador ou de higiene pessoal), ou seja, farmácias, supermercados, lojas de revenda de cosméticos, etc… para a revisão dos procedimentos em relação à tributação dos produtos a seguir:

- a) produtos farmacêuticos, classificados nas posições 30.01, 30.03, exceto no código 3003.90.56, 30.04, exceto no código 3004.90.46, nos itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3006.30.1 e 3006.30.2 e nos códigos 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10, 3006.60.00;

- b) produtos de perfumaria, de toucador ou de higiene pessoal, classificados nas posições 33.03 a 33.07, exceto na posição 33.06, e nos códigos 3401.11.90, exceto 3401.11.90 Ex 01, 3401.20.10 e 96.03.21.00.

Pois, segundo o entendimento da RFB, estes produtos quando revendidos por empresas optantes pelo Simples Nacional deverão ser tributados normalmente de PIS e COFINS.

Caberá a empresa definir o procedimento a ser adotado, mas lembrando que de forma administrativa a orientação passa a ser para efetuar a tributação dos mesmos.

Reiteramos que, a não aplicação refere-se apenas aos produtos monofásicos da Lei nº 10.147/2000, e apenas na revenda. Nas situações em que a empresa do Simples Nacional for o importador ou fabricante, continuam sendo aplicadas as alíquotas majoradas conforme exemplo abaixo.

Exemplo: produtos de perfumaria, de toucador ou de higiene pessoal, classificados nas posições 33.03 a 33.07, exceto na posição 33.06, e nos códigos 3401.11.90, exceto 3401.11.90 Ex 01, 3401.20.10 e 96.03.21.00 – Lei nº 10.147/2000.

| Simples Nacional | Lucro Presumido | Lucro Real | |

| Importador

PIS/COFINS importação |

3,52%

16,48% |

3,52%

16,48% |

3,52%

16,48% |

| Importador/Fabricante

PIS/COFINS mercado interno |

2,20%

10,30% |

2,20%

10,30% |

2,20%

10,30% |

| Pessoa jurídica não enquadrada na condição de industrial ou importador | Tributado no anexo I | Alíquota Zero | Alíquota Zero |

(Lei nº 10.147/2000 (Decisão STF); Lei nº 10.865/2004)

Reiteramos, que permaneceremos acompanhando as questões relacionadas ao assunto, e caso ocorram alterações publicaremos de imediato.

Fonte: Consultoria Lefisc.

A retenção das contribuições e o IRRF não serão exigidos sobre pagamentos efetuados a: (Instrução Normativa RFB n° 1234/2012, artigo 4°)

a) empresas estrangeiras de transporte de cargas ou passageiros;

b) pessoas jurídicas optantes pelo Simples Nacional, em relação às suas receitas próprias;

c) instituições de educação e de assistência social, sem fins lucrativos, a que se refere o artigo 12 da Lei n° 9.532/97;

d) instituições de caráter filantrópicas, recreativas, culturais, científicas e às associações civis, a que se refere o artigo 15 da Lei n° 9.532/97;

e) sindicatos, federações e confederações de empregados;

f) serviços sociais autônomos, criados ou autorizados por lei;

g) conselhos de fiscalização de profissões regulamentadas;

h) fundações;

i) condomínios edilícios;

j) Organização das Cooperativas Brasileiras (OCB) e as Organizações Estaduais de Cooperativas previstas no artigo 105 e seu § 1° da Lei n° 5.764/71;

k) pessoas jurídicas exclusivamente distribuidoras de jornais e revistas;

l) Itaipu binacional;

m) órgãos da administração direta, autarquias e fundações do Governo Federal e do Distrito Federal, Estadual ou Municipal, observado, no que se refere às autarquias e fundações, os termos dos §§ 3° e 4° do artigo 150 da Constituição Federal;

n) efetuados às entidades fechadas de previdência complementar, no que se refere à receita decorrente da venda de bens imóveis destinados ao pagamento de benefícios de aposentadoria, pensão, pecúlio e resgates;

o) pagamento de aluguel de imóveis por locador pessoa jurídica ao locatário vinculado à administração pública do DF, estados e municípios, conforme Instrução Normativa SRF n° 475/2004, artigo 3°, inciso XV;

p) a título de transporte internacional de cargas ou de passageiros efetuados por empresas nacionais o que de acordo com o inciso I do artigo 4° da Instrução Normativa SRF n° 475/2004 não será exigido a retenção da Cofins e da PIS/Pasep;

q) aos estaleiros navais brasileiros nas atividades de conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro (REB), instituído pela Lei n° 9.432/97, o que de acordo com o inciso II do artigo 4° da Instrução Normativa SRF n° 475/2004 não será exigida a retenção da Cofins e da PIS/Pasep;

r) pela aquisição de produtos ou serviços beneficiados com isenção ou alíquotas zero da Cofins e da Contribuição para o PIS, observada a obrigação constante no subitem 9.1, o que de acordo com o inciso III do artigo 4° da Instrução Normativa SRF n° 475/2004, não será exigida a retenção da Cofins e da PIS/Pasep.

Sendo assim, se o contribuinte se enquadrar em uma das hipóteses acima mencionadas, haverá a dispensa da retenção.

Com relação ao PIS, considerando que a associação é uma entidade isenta, não será contribuinte do PIS sobre faturamento, apenas do PIS sobre folha de salários (Instrução Normativa n° 2.121/2022, artigo 8°, caput e parágrafo único e artigo 301).

Com relação a COFINS, há isenção de Cofins sobre as receitas decorrentes das “atividades próprias” das entidades sem fins lucrativos. (Instrução Normativa n° 2.121/2022, artigo 23; Medida Provisória n° 2.158-35/2001, artigo 14, X)

Considera-se receita da atividade própria somente aquelas decorrentes de contribuições, doações, anuidades ou mensalidades fixadas por lei, assembleia ou estatuto, recebidas de associados ou mantenedores, sem contrapartida, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos sociais. Também são consideradas receitas derivadas das atividades próprias aquelas decorrentes do exercício da finalidade precípua da entidade, ainda que auferidas em caráter contraprestacional (Instrução Normativa n° 2.121/2022, artigo 23, § 1° e § 2°).

Por finalidade precípua deve estar compreendido o propósito essencial que conduziu à sua criação, que se confunde com os seus objetivos institucionais previstos nos respectivos estatutos ou atos constitutivos. (Solução de Consulta Cosit n° 58/2021)

Na conceituação acima, pode-se compreender que nessas entidades não se pode simplesmente acrescentar ao CNPJ quaisquer atividades sem coerência com o seu propósito essencial, sob pena de indicar um desvio de finalidade. De todo modo, o legislador não vinculou o tratamento tributário aos CNAEs, mas sim a verificação da compreensão de “atividades próprias”.

Assim, considerando que a atividade em questão se enquadre no conceito descrito acima, não terá o recolhimento do PIS e da COFINS sobre o faturamento dessa atividade.

Considerando que trata-se de um entidade isenta, serão isentas de IRPJ e da CSLL as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais tenham sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos. (Lei n° 9.532/97, artigo 15; RIR/2018, artigo 184; Instrução Normativa RFB n° 1.700/2017, artigo 13)

Não é possível a convivência de rendimentos isentos com os não isentos, pois não é possível o gozo de isenção pela metade. Logo, ou todos os rendimentos são isentos, se cumpridos os critérios da Lei n° 9.532/97, ou todos são submetidos à tributação, se descumpridos os mesmos requisitos legais. (Parecer Normativo CST n° 162/74, item 3; Perguntas e Respostas IRPJ 2022, Capítulo I, questão n° 30)

Vale dizer que, para o gozo da isenção, a entidade não pode incorrer em desvio de finalidade, ou seja, desvirtuar a natureza das atividades essenciais visando a explorar atividades econômicas de forma a concorrer diretamente com outras entidades que tributam normalmente as suas receitas. (Parecer Normativo CST n° 162/74, item 2)

Como exemplo, a Solução de Consulta Cosit n° 175/2018 esclarece que perde a isenção a associação que visa a praticar o desmembramento de terrenos de sua propriedade objetivando a venda.

O texto a seguir, retirado da pergunta n° 30 do Capítulo I do Perguntas e Respostas IRPJ 2022 da RFB, aponta o cuidado que as entidades isentas precisam tomar para atender os requisitos para usufruir da isenção:

| Por meio do Parecer Normativo CST n° 162, de 11 de setembro de 1974, a RFB esclarece que para a fruição da isenção é necessária a observância dos requisitos legais em sua totalidade, já que o descumprimento parcial das condições é suficiente para a inaplicabilidade total da isenção, além disso, ressalta que a isenção não pode ser reconhecida quando a entidade extrapola seus objetivos sociais e exerce atividades de natureza econômico-financeira, já que, desse modo, concorreria de forma desigual com organizações não alcançadas pela situação beneficiada. No entanto, o exercício atividades relacionadas com as finalidades institucionais da entidade não prejudicaria o aproveitamento do benefício tributário desde que esta prática consistisse apenas em um acessório para otimizar suas atividades. Considerar, porém, que essa interpretação por assim dizer “extensiva da regra instituidora do benefício em acatamento das finalidades da entidade, não tem o condão de permitir a exploração de atividades econômicas pela entidade, as quais se transformem em importantes fonte de receitas, de forma a desvirtuá-la dos seus objetivos sociais. Também, não afasta, antes exige a averiguação das circunstâncias fáticas e jurídicas peculiares das atividades por ela exploradas. |

Destaca-se que a exploração de atividades econômicas não é proibida, desde que não extrapole a finalidade filantrópica ou social da entidade, sendo que o próprio Parecer Normativo CST n° 162/74 estabelece o limite legal para exploração de atividades econômicas, conforme:

| Entidade | Receitas Próprias | Receitas que não prejudicam a isenção | Receitas que prejudicam a isenção |

| Clube esportivo | Mensalidades, doações, taxas | Venda de alimentos e bebidas nas dependências do clube aos usuários | Serviço de exploração de linha de ônibus |

| Sociedades religiosas | Ofertas e doações | Venda de livros e artigos religiosos | Compra e venda de bens não relacionados à finalidade religiosa |

| Instituição filantrópica que mantém creche | Doações | Mensalidades de alunos, desde que também faça atendimento gratuito, mantendo a igualdade de tratamento | Mensalidade de 100% dos alunos, sem atendimento gratuito |

Através de soluções de consulta, a RFB também manifestou alguns posicionamentos sobre a exploração de atividades econômicas.

| Entidade | Receitas que não prejudicam a isenção | Receitas que prejudicam a isenção | Base Legal |

| Associação Civil de assistência a trabalhadores | Venda de medicamentos somente a associados e sem fins lucrativos (preço de custo) | Sem definição na Solução de Consulta | Solução de Consulta Cosit n° 19/2022 |

| Associação Civil esportiva | Mensalidade do associado; locação de salão de festas e quadras esportivas para seus associados; patrocínios para realização de festas e eventos vinculados ao estatuto; locação de espaço publicitário para anunciantes associados ou não, desde que a publicidade se limite a quem usa as dependências da associação ou de seus eventos. | Sem definição na Solução de Consulta. | Solução de Consulta Cosit n° 320/2018 |

| Associação central de compras | Aquisição de bens e revenda para os associados. | Compra e venda de bens para não associados. | Solução de Consulta Cosit n° 162/2021 |

| Fundação de proteção ao meio ambiente | Sem definição na Solução de Consulta. | Comercialização de adubos, concorrendo com organizações que não gozam de isenção. | Solução de Consulta Cosit n° 132/2020 |

| Sindicato Patronal | Locação de espaços da sede para filiadas; pesquisas salariais para associados; locação de espaço publicitário em revista editada pelo sindicato vinculada aos associados e ao estatuto; consultoria. | Atividade de natureza econômica, seja o destinatário associado ou não associado, afasta a isenção quando caracterizada a concorrência com as demais pessoas jurídicas que não gozem de isenção. | Soluções de Consulta Cosit n° 45/2019 e Cosit n° 39/2019 |

| Sociedade Civil de promoção do ensino e pesquisa | Cessão onerosa de espaço na página da internet da entidade voltado à disseminação de conhecimento de publicações científicas aos associados. | Sem definição na Solução de Consulta. | Solução de Consulta Cosit n° 314/2018 |

Cabe a incidência do IR sobre os rendimentos/ganhos de aplicações financeiras de renda fixa ou variável. (Lei n° 9.532/97, artigo 15, § 1°; RIR/2018, artigo 184, § 1°)

A exceção a essa regra se aplica apenas sobre as receitas financeiras auferidas pela Academia Brasileira de Letras, pela Associação Brasileira de Imprensa e pelo Instituto Histórico e Geográfico Brasileiro. (Lei n° 9.532/97, artigo 15, § 5°; RIR/2018, artigo 184, § 5°)

Diante do resgate de aplicações, cujo rendimento tenha se sujeitado à retenção do IRRF pela instituição financeira, o IRRF será tratado como definitivo pela entidade isenta. (Instrução Normativa RFB n° 1.585/2015, artigos 46 e 70, inciso II; RIR/2018, artigo 790)

Da mesma forma, haverá incidência do imposto de renda sobre os ganhos líquidos obtidos em operações realizadas em bolsa de valores, de mercadorias, futuros e assemelhadas conforme artigo 56 da Instrução Normativa RFB n° 1.585/2015.

As entidades isentas do IRPJ não são contribuintes do PIS/Pasep sobre o faturamento. (Instrução Normativa RFB n° 1.911/2019, artigo 7°, inciso IV; Medida Provisória n° 2.158-35/2001, artigo 13; Perguntas e Respostas IRPJ 2022, Capítulo XXII, questão n° 3)

Há isenção de Cofins sobre as receitas decorrentes das “atividades próprias” das entidades sem fins lucrativos. (Instrução Normativa RFB n° 1.911/2019, artigo 23; Medida Provisória n° 2.158-35/2001, artigo 14, X)

Considera-se receita da atividade própria somente aquelas decorrentes de contribuições, doações, anuidades ou mensalidades fixadas por lei, assembleia ou estatuto, recebidas de associados ou mantenedores, sem contrapartida, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos sociais. (Instrução Normativa RFB n° 1.911/2019, artigo 23, § 1°; Perguntas e Respostas IRPJ 2022, Capítulo XXII, questão n° 4)

Ainda, com a publicação da Instrução Normativa RFB n° 1.911/2019, artigo 23, § 2°, também são consideradas receitas derivadas das atividades próprias aquelas decorrentes do exercício da finalidade precípua da entidade, ainda que auferidas em caráter contraprestacional.

Por finalidade precípua deve estar compreendido o propósito essencial que conduziu à sua criação, que se confunde com os seus objetivos institucionais previstos nos respectivos estatutos ou atos constitutivos. (Solução de Consulta Cosit n° 58/2021)

Na conceituação acima, pode-se compreender que nessas entidades não se pode simplesmente acrescentar ao CNPJ quaisquer atividades sem coerência com o seu propósito essencial, sob pena de indicar um desvio de finalidade. De todo modo, o legislador não vinculou o tratamento tributário aos CNAEs, mas sim a verificação da compreensão de “atividades próprias”.

Não sendo essa situação, as demais receitas auferidas estão sujeitas ao recolhimento da Cofins na alíquota da incidência não cumulativa, que por sua vez é de 7,6% a alíquota básica, e 4% para receitas financeiras. (Lei n° 10.833/2003, artigos 2° e 10; Instrução Normativa RFB n° 1.911/2019, artigos 150, 155 e 158)

Para a RFB, são exemplos de receitas sujeitas à Cofins aquelas auferidas com a exploração de estacionamento de veículos, sorteio e exploração do jogo de bingo, comissões sobre prêmios de seguros, receitas financeiras etc. (Perguntas e Respostas IRPJ 2022, Capítulo XXII, questão n° 4)

No caso de haver recolhimento de Cofins, o código de recolhimento a ser aplicado é o 5856, com vencimento até o 25° dia do mês seguinte à ocorrência do fato gerador, que é o auferimento das receitas. (Ato Declaratório Executivo Codac n° 36/2014; Lei n° 10.833/2003, artigo 11; Instrução Normativa RFB n° 1.911/2019, artigo 110)

A alíquota da Cofins, incidente sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de incidência não cumulativa, esteve vigente até 30.06.2015 reduzida a zero, exceto no caso de juros sobre o capital próprio e variações monetárias. (Lei n° 10.833/2003, artigo 10; Lei n° 10.865/2004, artigo 27, § 2°; Medida Provisória n° 2.158-35/2001, artigo 13, inciso IV, e artigo 14, inciso X; Decreto n° 5.442/2005)

A partir de 01.07.2015, por força do Decreto n° 8.426/2015, a alíquota de Cofins passou a ser de 4% sobre as receitas financeiras auferidas.

As alíquotas de 0,65% de PIS/Pasep e 4% de Cofins aplicadas sobre as receitas financeiras do regime não cumulativo foram reduzidas pela redação do Decreto n° 11.322/2022, que alterou o artigo 1° do Decreto n° 8.426/2015 para 0,33% de PIS/Pasep e 2% de Cofins, com efeitos a partir do dia 01.01.2023. Todavia, no DOU de 02.01.2023, o artigo 1° do Decreto n° 11.374/2023 revoga o Decreto n° 11.322/2022, e o artigo 3° daquele Decreto repristina a redação do artigo 1° do Decreto n° 8.426/2015, de modo a restabelecer as alíquotas de 0,65% para o PIS/Pasep e 4% para a Cofins.

ICMS Nacional – Nota Fiscal Eletrônica – GTIN

1 As novas regras de validação do GTIN que serão aplicadas a partir de 12.09.2022, abrangem todas as operações?

Não. As novas regras de validação do GTIN serão aplicadas apenas nas operações de venda de produção do estabelecimento, conforme relação de CFOPs constantes no Anexo II da Nota Técnica 2021.003 versão 1.10.

(Nota Técnica 2021.003 versão 1.10)

2 Quando serão aplicadas as novas regras de validação do GTIN?

As novas regras de validação do GTIN serão ativadas em duas etapas, sendo:

1ª etapa – início em 12.09.2022

2ª etapa – início em 12.06.2023 (se não ocorrer alteração).

(Ajuste Sinief nº 7/2005 , cláusula terceira, VIII; Ajuste Sinief nº 19/2016 , cláusula sétima, § 3º; Nota Técnica 2021.003 versão 1.10)

3 Quais segmentos estão vinculados as novas regras de validação do GTIN que serão aplicadas a partir de 12.09.2022?

As regras de validação da 1ª etapa serão aplicadas apenas para as indústrias dos seguintes produtos:

a) Tabaco e seus sucedâneos manufaturados – NCM 2401 a 2403;

b) Produtos farmacêuticos – NCM 3001 a 3006; e

c) Brinquedos, jogos, artigos para divertimento – NCM 9503 a 9505.

Além disso, as validações serão aplicadas apenas nas operações de venda conforme CFOPs listados no Anexo II da Nota Técnica 2021.003 versão 1.10.

(Nota Técnica 2021.003 versão 1.10)

4 O contribuinte deve informar o código de barras GTIN na nota fiscal?

Sim. Quando o produto possui código de barras GTIN esse código deve ser reproduzido na NF-e e/ou NFC-e, conforme dispõe os Ajustes Sinief nº 7/2005 e 19/2016, respectivamente.

(Ajuste Sinief nº 7/2005 , cláusula terceira, § 6º; Ajuste Sinief nº 19/2016 , cláusula sétima)

5 É possível consultar GTIN no Cadastro Centralizado de GTIN?

Sim, As informações registradas no CNP e compartilhadas com o CCG podem ser visualizadas no Portal da Nota Fiscal Eletrônica – SVRS (https://dfe-portal.svrs.rs.gov.br/Nfe).

É importante ressaltar que, caso o dono da marca não autorize expressamente a publicação de seus dados, o GTIN, mesmo que exista no CCG, não será exibido por esta consulta pública, o que dificultará para todos os integrantes da cadeia logística saber as razões de eventuais rejeições.

(Ajuste Sinief nº 7/2005 , cláusula terceira, VII; Ajuste Sinief nº 19/2016 , cláusula quarta, IX; Nota Técnica 2021.003 versão 1.10)

6 Em qual campo da NF-e ou NFC-e será informada a expressão “SEM GTIN”, quando a empresa não possui código de barras para seus produtos?

A expressão “SEM GTIN” deve ser informada nos campos “cEAN” e “cEANTrib”.

(MOC 7.0 – Anexo I, Leiaute e Regras de Validação da NF-e e da NFC-e)

7 É possível corrigir informações do produto diretamente no CCG?

Não. Não é possível efetuar qualquer alteração, modificação, inclusão ou exclusão diretamente no CCG.

As inclusões, alterações, modificações e exclusões, devem ser feitas no site da GS1 Brasil (CNP) para que a instituição repasse as informações para o banco de dados do Cadastro Centralizado de GTIN – CCG.

(Ajuste Sinief nº 7/2005 , cláusula sexta, § 5º; Ajuste Sinief nº 19/2016 , cláusula sétima, § 4º; Nota Técnica 2021.003 versão 1.10)

8 Em qual campo da NF-e ou NFC-e será informado o código de barras GTIN?

O código de barras GTIN deve ser informado nos campos “cEAN” e “cEANTrib”.

(Ajuste Sinief nº 7/2005 , cláusula terceira, § 6º; Ajuste Sinief nº 19/2016 , cláusula sétima; MOC versão 7.00, Anexo I – Leiaute e Regras de Validação da NF-e e da NFC-e)

9 Em qual campo da NF-e ou NFC-e será informado o código de barras GTIN?

O código de barras GTIN deve ser informado nos campos “cEAN” e “cEANTrib”.

(Ajuste Sinief nº 7/2005 , cláusula terceira, § 6º; Ajuste Sinief nº 19/2016 , cláusula sétima; MOC versão 7.00, Anexo I – Leiaute e Regras de Validação da NF-e e da NFC-e)

9 O contribuinte deve inserir alguma informação no Cadastro Centralizado de GTIN – CCG?

Não. Não é possível efetuar cadastro diretamente no CCG.

As inclusões, alterações, modificações e exclusões, devem ser feitas no site da GS1 Brasil (CNP) para que a instituição repasse as informações para o banco de dados do Cadastro Centralizado de GTIN – CCG.

(Nota Técnica 2021.003 versão 1.10)

10 Como a empresa que não utiliza código de barras GTIN deve emitir a NF-e ou NFC-e sem que apresente rejeição?

Para as empresas que não utilizam o código de barras GTIN, deverá informar para cada produto constante na nota fiscal a expressão “SEM GTIN”. É importante ressaltar que será apresentada rejeição se o campo ficar em branco ou informar um código nulo (ex: 0000000000000).

(Ajuste Sinief nº 7/2005 , cláusula terceira; Ajuste Sinief nº 19/2006, cláusula sétima; Nota Técnica 2021.003 versão 1.10)

11 Como serão inseridos os códigos de barras no Cadastro Centralizado de GTIN – CCG?

O CCG funciona de maneira integrada ao Cadastro Nacional de Produtos da GS1 Brasil (CNP), ou seja, todo o cadastro de códigos de barras GTIN existentes no Cadastro Nacional da GS1 Brasil é transmitido ao Cadastro Centralizado de GTIN, porém, as informações do CNP que são transmitidas para o CCG são apenas:

a) GTIN;

b) Marca;

c) Tipo GTIN (8, 12, 13 ou 14 posições);

d) Descrição do Produto;

e) Identificação do Dono da Marca (CNPJ ou CPF);

f) Dados da classificação do produto (Segmento, Família, Classe e Subclasse/Bloco);

g) NCM;

h) CEST (quando existir);

i) Peso Bruto e Peso Líquido;

j) Unidade de Medida de Peso Bruto e Peso Líquido; e

k) URL da imagem do produto.

(Ajuste Sinief nº 7/2005 , cláusula sexta, § 4º; Ajuste Sinief nº 19/2016 , cláusula sétima, § 3º; Nota Técnica 2021.003 versão 1.10)

12 Quais contribuintes são obrigados a utilização do GTIN?

Não há uma legislação tributária que obrigue o contribuinte a possuir códigos de barras para seus produtos. Porém, caso a empresa, dona da marca deste produto, queira ter o controle automatizado deverá se filiar para obter o GTIN e aplicar o código de barras.

O que está previsto nos Ajustes Sinief nº 7/2005 e 19/2016, é a obrigatoriedade de informar na NF-e ou NFC-e o código de barras GTIN do produto, quando o contribuinte adota esse código.

(Ajuste Sinief nº 7/2005 , cláusula terceira, § 6º; Ajuste Sinief nº 19/2016 , cláusula sétima)

13 Qual a finalidade do Cadastro Centralizado de GTIN – CCG?

O CCG será utilizado pelas Secretarias da Fazenda na validação da NF-e e NFC-e que acobertarem produtos que possuam GTIN.

Por esse motivo é obrigação tributária dos donos de marca de produtos que possuírem GTIN informar e manter atualizados as informações destes códigos junto a GS1 Brasil (CNP).

(Ajuste Sinief nº 7/2005 , cláusula sexta, § 5º; Ajuste Sinief nº 19/2016 , cláusula sétima, § 4º; Nota Técnica 2021.003 versão 1.10)

14 O que é GTIN?

GTIN corresponde a sigla de Global Trade Item Number.

O GTIN é um código identificador para itens comerciais e são atribuídos para qualquer produto que possa ser precificado, pedido ou faturado em algum ponto de uma cadeia de suprimentos, sendo de grande aplicação na automação comercial da venda a consumidor final.

(Nota Técnica 2021.003)

15 O que é Cadastro Centralizado de GTIN – CCG?

Cadastro Centralizado de GTIN – CCG, é o banco de dados contendo um conjunto resumido de

informações dos produtos que possuem o código de barras GTIN. Esse banco de dados funciona de forma integrada com o Cadastro Nacional de Produtos da GS1 Brasil (CNP), que é a instituição responsável pela administração, outorga de licenças e gerenciamento do padrão de identificação de produtos GTIN.

(Ajuste Sinief nº 7/2005 ,cláusula terceira, VII e VIII; cláusula sexta, §§ 4º e 5º; Ajuste Sinief nº 19/2016 , cláusula quarta, IX e X; cláusula sétima, §§ 3º e 4º; Nota Técnica nº 2021.003 versão 1.10)

16 Referente ao GTIN, o que será validado na NF-e e NFC-e a partir de 12.09.2022?

Passam a ser aplicadas apenas na NF-e, as seguintes regras de validação:

9I03-10: GTIN inexistente no Cadastro Centralizado de GTIN (CCG) (nº da mensagem: 890);

9I12-10: GTIN da unidade tributável inexistente no Cadastro Centralizado de GTIN (CCG) (nº da mensagem: 894).

Passam a ser aplicadas na NF-e e NFC-e, as seguintes regras de validação:

I03-30: GTIN (cEAN) sem informação (nº da mensagem: 883);

I12-60: GTIN da unidade tributável (cEANTrib) sem informação (nº da mensagem: 888); e

U01-30: Item de Serviço e informado GTIN diferente de “SEM GTIN” (nº da mensagem: 887).

(Nota Técnica 2021.003 versão 1.10, página 08)

17 As novas regras de validação do GTIN vinculadas ao CCG, se aplicam a todos os contribuintes?

Não. As regras de validação da 1ª etapa (início em 12.09.2022) serão aplicadas apenas nas operações de venda de produção do estabelecimento, para as indústrias dos seguintes produtos:

a) Tabaco e seus sucedâneos manufaturados – NCM 2401 a 2403;

b) Produtos farmacêuticos – NCM 3001 a 3006; e

c) Brinquedos, jogos, artigos para divertimento – NCM 9503 a 9505.

(Nota Técnica 2021.003 versão 1.10)

18 Uma indústria de brinquedos, que passa a ter o código GTIN validado a partir de 12.09.2022, decidiu alterar o código de barras de uma determinada mercadoria, a fim de otimizar o controle de estoque, porém, o produto em si não sofrerá nenhuma modificação. Nesse cenário, como a indústria deve proceder referente a essa alteração?

A alteração do código de barras será efetuada no cadastro da GS1 Brasil, a qual posteriormente, compartilhará essa alteração com o Cadastro Centralizado de GTIN (CCG).

Ressalta-se que ao emitir a NF-e correspondente a essa mercadoria, o código GTIN já deve estar atualizado no GS1 Brasil e também no CCG, para que não ocorra rejeição na NF-e.

(Nota Técnica 2021.003 versão 1.10)

A Lei Municipal n º 774 de 21 de março de 2016 reza em seu Art. 1º que considera-se sem fins lucrativos a pessoa jurídica de direito privado que não distribui, entre os seus sócios ou associados, conselheiros, diretores, empregados ou doadores, eventuais excedentes operacionais, brutos ou líquidos, dividendos, bonificações, participações ou parcelas do seu patrimônio, auferidos mediante o exercício de suas atividades, e que os aplica integralmente na consecução do respectivo objeto social.

As entidades civis sem fins lucrativos, com sede no Município de Conceição do Coité, com mais de dois anos de pleno funcionamento, poderão ser declaradas de utilidade pública.

Segundo o artigo 2º da Lei n º 774 a declaração de entidade de utilidade pública será mediante Lei, terá validade por 05 (cinco) anos e será renovada, a cada 05 (cinco) anos, mediante Decreto Legislativo.

Destarte, as entidades declaradas como de utilidade pública são isentas de taxa e impostos municipais e poderão celebrar convênios com o Município (art. 3º).

Para a manutenção da Isenção, a instituição deve zelar pelas as orientações desta lei em seu artigo 5º:

Artigo 5º – Fica cancelado o reconhecimento de utilidade pública nos seguintes casos em que:

I – deixar de apresentar o pedido de renovação no prazo legal;

II- deixar de executar as atividades que lhe são próprias,ou delas se desviar;

III- tenha contas de recursos público recebido rejeitadas por autoridade e órgão competente;

IV – houver rejeição do pedido de renovação;

V – participe em campanhas de interesse político-partidário ou eleitorais, sob quaisquer meios ou formas.

Parágrafo único. A entidade que tiver sua declaração cancelada nos termos do caput somente poderá obter nova declaração depois de decorridos 02 (dois) anos, contados do cancelamento.

Para sanar a irregularidade acima apontada, poderá emitir nota fiscal de entrada, desde que não tenha ocorrido a circulação da mercadoria e que emitida no prazo de sessenta dias da emissão da nota fiscal incorreta, observadas as disposições do artigo 92, §§1º e 2º do RICMS/BA.

“rt. 92. Após a concessão de Autorização de Uso da NF-e, o emitente poderá cancelar o respectivo documento eletrônico em prazo não superior a 24 (vinte e quatro) horas, contado do momento em que foi concedida a Autorização de Uso da NF-e, desde que não tenha ocorrido a circulação da mercadoria ou vinculação à Duplicata Escritural.

§ 1° Após o prazo máximo referido no caput e desde que não tenha ocorrido a circulação da mercadoria, fica admitida a emissão de Nota Fiscal de entrada ou saída para regularização do quantitativo da mercadoria em estoque, com destaque do imposto, se for o caso, desde que emitida no prazo de sessenta dias da emissão da nota fiscal incorreta.

§ 2° A NF-e referida no § 1° deve conter, no campo “Chave de acesso da NF-e referenciada”, a chave de acesso da NF-e que foi cancelada por incorreção, bem como o motivo da incorreção no campo “Informações complementares”.

O contribuinte que receber em virtude de troca ou desfazimento do negócio, mercadoria devolvida por produtor ou extrator ou por qualquer pessoa física ou jurídica não considerada contribuinte ou não obrigada a emissão de nota fiscal, emitirá nota fiscal na entrada das mercadorias, mencionando a quantidade e a descrição da mercadoria, o número, a série, a subsérie e a data do documento fiscal originário, nos termos do artigo 454 do RICMS/BA.

Entende-se que a NF-e de entrada deve ser emitida indicando como destinatário e remetente o próprio contribuinte, com a finalidade de “Ajuste” e com natureza de operação “Devolução simbólica”, CFOP 1.949 ou 2.949, e CSOSN 900. Além dos requisitos exigidos na legislação tributária, deve constar a circunstância da não entrega da mercadoria ao destinatário, bem como os dados que identifiquem a referida NF-e original.

Antes de buscarmos conhecer as alíquotas, é necessário que o operador entenda e saiba discernir o que é um ATO COOPERADO e o que não é ato cooperado.

Seguindo o que conceitua Valdeci Alves: “denominam-se atos cooperados os praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associados, para a consecução dos objetivos sociais. Parágrafo único. O ato cooperado não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria.

Para nós, o ato não cooperado é aquele ato normal da cooperativa, também chamado de negócio-fim, […] realizado dentro do objetivo social da cooperativa, porém não realizado com associado, mas com terceira pessoa […]. O terceiro não associado é uma pessoa que realiza exatamente o mesmo que um cooperativado, porém sem fazer parte da cooperativa […].”

Pois bem, adiante uma explanação vasta dos conceitos tributários:

Da cooperativa

COFINS/Faturamento – alíquota de 7,6% sobre receita mensal ( não cumulativo);

PIS/Faturamento – alíquota de 1,65% sobre receita mensal ( não cumulativo);

Exclusão da Base de Cálculo

1-) repasses aos associados, decorrentes da comercialização de produtos no mercado interno por eles entregues à cooperativa;

2-) receitas de venda de bens e mercadorias a associado;

3-) receitas decorrentes da prestação, aos associados, de serviços especializados aplicáveis na atividade rural, relativos à assistência técnica, extensão rural, formação profissional e assemelhados;

4-) receitas decorrentes do beneficiamento, armazenamento e industrialização de produto do associado;

5-) receitas financeiras decorrentes de repasse de empréstimos rurais contraídos junto a instituições financeiras, até o limite dos encargos a estas devidos;

6-) “sobras” apuradas na Demonstração do Resultado do Exercício, antes da destinação para constituição do Fundo de Reserva e do FATES, previstos no art. 28 da Lei nº. 5764/71 (Lei nº. 10.676/2003);

7-) custos agregados ao produto agropecuário dos associados, quando de sua comercialização;

IRPJ (atos não cooperativos) – 15% sobre as sobras apuradas no período + adicional de 10% para parcela excedente ao valor de R$ 20.000,00 mensal;

CSLL (atos não cooperativos) – 9% sobre as sobras apuradas no período;

ICMS – Estado da Bahia 18% (em regra) – Fato gerador circulação de mercadorias com transferência de titularidade.

INSS – 20% sobre o valor das remunerações dos Diretores e Conselheiros Fiscais.

Empregados

INSS sobre folha de pagamento de funcionários 20%, mais 1%, 2% ou 3% dependendo do grau de incidência da capacidade laborativa (GILRAT), mais 5,8% devido a outras entidades, se não tiver convênio com o salário educação;***

FGTS – A alíquota de 8% sobre a folha de empregados;

PIS/Folha de Pagamento – alíquota 1%**

Do cooperado:

O recolhimento da contribuição de 2,5% sobre a comercialização dos produtos rurais será efetuada pelo próprio produtor rural pessoa física somente quando a comercialização for realizada com outro produtor rural pessoas físicas ou consumidor ou quando o destinatário da comercialização for incerto. (Lei 8.212/91 – redação dada pela Lei 10.256/01 – art. 25, I e II) (Lei 9528/97 – artigo 6º) (IN RFB 971/2009 – art. 184, I e IV) (colocar na cooperativa).

1 Diretores e Conselheiros Fiscais – Se receberem cédula de presença e/ou honorários deverão pagar sobre esse valor 11% de INSS.

2 Se fizer uso de qualquer exclusão na apuração pelo faturamento, deverá recolher também sobre a folha;

3 verificar NCM (agroindústria), pois poderá estar enquadrada na desoneração da folha de pagamento. (Lei 12.546/11)

4 Lembra-se que a cooperativa será responsável pela retenção 1,5% da contribuição sobre a comercialização dos cooperados.

Para as empresas do Simples Nacional na condição de tomadoras de serviços:

Na condição de tomadora dos serviços a pessoa jurídica do Simples Nacional, não está obrigada a efetuar retenção das contribuições CSLL, PIS e COFINS. (Instrução Normativa SRF 459/2004, art. 1°, § 6°)

Porém para a retenção na fonte do imposto de renda, cabe ao tomador analisar e caso o serviço tomado tenha retenção o mesmo deverá efetuar, pois não há legislação que o dispensa.

Na condição de prestadora de serviço optante pelo Simples Nacional:

Na condição de prestadora de serviços, fica dispensada a retenção do imposto de renda na fonte sobre as importâncias pagas ou creditadas a pessoa jurídica do Simples Nacional (Instrução Normativa RFB n° 765/2007, art. 1°).

Para as contribuições CSLL, PIS e COFINS não haverá retenção na fonte para os pagamentos efetuados a pessoa jurídica optante pelo Simples Nacional (Instrução Normativa SRF n° 459/2004, art. 3°, inciso II).

Contudo, a pessoa jurídica optante pelo Simples Nacional deverá apresentar à pessoa jurídica tomadora dos serviços a declaração que consta na Instrução Normativa SRF 459/2004, na forma do Anexo I, em 2 (duas) vias, assinadas pelo seu representante legal, para evitar retenção indevida (Instrução Normativa SRF n° 459/2004, art. 11).

Portanto, a pessoa jurídica do Simples Nacional, na condição de prestação não sofre retenção do IRRF, CSRF (CSLL, PIS e COFINS) desde que encaminhe a declaração para evitar a retenção.

A empresa do Simples Nacional no caso de tomadora do serviço, não efetuará a retenção a retenção de outra empresa do Simples Nacional, visto que há dispensa de retenção.

Uma empresa do lucro real ou presumido na condição de tomadora de serviço de uma empresa do Simples Nacional, para evitar a retenção deverá encaminhar a declaração de dispensa.

As empresas sediadas no município de Conceição do Coité deverão pagar a Taxa de Fiscalização e Funcionamento do ano 2019, a velha conhecida taxa do alvará municipal até o dia 31/01/2019, conforme decreto municipal n º 2469 06/12/2018.

Essa taxa historicamente tinha vencimento em 30 de abril de cada ano, com a alteração o prazo muda para início do ano, trazendo um desembolso e sacrifício mais eminente nos caixas da empresa.

Segundo o município, já foi iniciada a entrega das guias nas sedes das empresas, contudo, aquelas que não receber até o prazo, deverão retirar o documento para pagamento em dia na prefeitura ou mesmo no site da Secretaria da Fazenda do Município no mesmo ambiente onde é emitido notas fiscais de prestação de serviço, o acesso é feito com senha cadastrada, entretanto, maiores informações poderão falar direto na contabilidade.

Saliento que a Lei Municipal n º 574 de 10 de março de 2011 que Institui a Lei Geral Municipal da Microempresa e da Empresa de Pequeno Porte e do Microempreendedor Individual prevê os seguintes benefícios:

O MICROEMPREENDEDOR – SIMEI tem isenção total de taxas conforme prevê o Artigo n º 18 da citada lei.

A MICROEMPRESA – ME, optante do Simples Nacional, terá os seguintes benefícios fiscais:

I – redução de 50% (cinquenta por cento) no pagamento da Taxa de Licença e Localização – TLL, exceto quando exercer atividades de grau de risco alto, definidas em Ato de Poder Executivo;

II – redução de 25% (vinte e cinco por cento) no pagamento da Taxa de Fiscalização do Funcionamento – TFF no terceiro ano de funcionamento, Conforme Artigo n º 19;

A EMPRESA DE PEQUENO PORTE – EPP, optante do Simples Nacional, terá os seguintes benefícios fiscais:

I – redução de 20% (vinte por cento) no pagamento da Taxa de Licença e Localização – TLL, exceto quando exercer atividades de grau de risco alto, definidas em Ato de Poder Executivo;

II – redução de 20% (vinte por cento) no pagamento da Taxa de Fiscalização do Funcionamento – TFF no segundo ano de funcionamento, Conforme Artigo n º 20.

Além dos benefícios citados acima, as empresas em geral que pagar a taxa até o prazo de vencimento tem direito a 10% de desconto no valor final.

O boleto pode ainda ser emitido no Portal da Prefeitura no link:

No município de Conceição do Coité os valores de taxas a pagar, percentual de ISS estão dispostos na Lei Complementar n º 66 de 29/12/2016 que alterou a Lei Complementar n º 34 de 28/12/2009.

Para liberação de funcionamento de um empreendimento o município faz verificações das edificações para análise se é possível que as atividades sejam desenvolvidas no local indicado. Só após aprovação do funcionamento é que o departamento de registro libera as taxas inicias para pagamento. A legislação discorre que a taxa de TFF (TAXA DE LICENÇA DE FISCALIZAÇÃO E FUNCIONAMENTO) é paga anualmente ela é que dá poderes para a geração do ALVARÁ, a outra é a TLL (TAXA DE LICENÇA DE LOCALIZAÇÃO) que é paga unicamente no momento da abertura da empresa, ambas tem o mesmo valor e estão dispostas na tabela abaixo, contudo dependente do risco e a atividade é possível ainda ter taxa de bombeiro e vigilância sanitária:

Sim. A Lei Municipal n º 574 de 10 de março de 2011 que Institui a Lei Geral Municipal da Microempresa e da Empresa de Pequeno Porte e do Microempreendedor Individual prevê os seguintes benefícios:

O MICROEMPREENDEDOR – SIMEI tem isenção total de taxas conforme prevê o Artigo n º 18 da citada lei.

A MICROEMPRESA – ME, optante do Simples Nacional, terá os seguintes benefícios fiscais:

I – redução de 50% (cinquenta por cento) no pagamento da Taxa de Licença e Localização – TLL, exceto quando exercer atividades de grau de risco alto, definidas em Ato de Poder Executivo;

II – redução de 25% (vinte e cinco por cento) no pagamento da Taxa de Fiscalização do Funcionamento – TFF no terceiro ano de funcionamento, Conforme Artigo n º 19;

A EMPRESA DE PEQUENO PORTE – EPP, optante do Simples Nacional, terá os seguintes benefícios fiscais:

I – redução de 20% (vinte por cento) no pagamento da Taxa de Licença e Localização – TLL, exceto quando exercer atividades de grau de risco alto, definidas em Ato de Poder Executivo;

II – redução de 20% (vinte por cento) no pagamento da Taxa de Fiscalização do Funcionamento – TFF no segundo ano de funcionamento, Conforme Artigo n º 20.

Além dos benefícios citados acima, as empresas em geral que pagar a taxa até o prazo de vencimento tem direito a 10% de desconto no valor final.

A Prefeitura de Conceição do Coité lançou o Programa de Recuperação Fiscal (Refis), que concede descontos de até 100% sobre juros e multa no pagamento das dívidas dos contribuintes com a Administração Municipal. Os moradores e empresas com débitos em impostos, taxas e multa terão até 28 de fevereiro de 2019, para saldar os valores sem penalidades.

O programa traz ainda a possibilidade de parcelamento do débito em até 24 vezes. As vantagens estão garantidas no texto da Lei nº 863, de 28 de dezembro de 2018, que “Institui o Programa de Incentivo à Regularização Fiscal de Créditos da Fazenda Municipal”, aprovada na Câmara Municipal e sancionada pelo prefeito Francisco de Assis.

“A população tem agora nova oportunidade de regularizar a sua situação junto à Prefeitura. Cada centavo que o coiteense contribuir com o Governo da Gente tem a nossa garantia de mais investimentos em todas as áreas da gestão”, explica o secretário de Finanças, Paulo Marcos.

“Com esse programa vamos diminuir os custos com as tentativas de cobranças, reduzir o número de ações ajuizadas e regularizar o nosso cadastro na medida que as pessoas buscam a prefeitura para renegociar as dívidas”, complementa.

O Governo da Gente ainda perdoou automaticamente as dívidas de contribuintes constituídas até 31 de dezembro de 2017, no valor de até R$100,00 (cem reais), computados todos os encargos até dia 28 de dezembro de 2018.

Os débitos que não forem objeto de regularização através do Refis continuarão a ser encaminhados a protesto. De acordo com a norma, o contribuinte inadimplente será excluído do Refis.

1) O que é “REFIS”?

O Programa de Recuperação Fiscal – Refis consiste em um regime opcional de pagamento de dívidas tributárias e não tributárias com desconto.

2) O que está sendo perdoado na presente proposta?

As incidências das multas e juros de mora.

3) O que é juros e multa moratória?

São os encargos aplicados pelo atraso no pagamento.

4) Qual o percentual de desconto concedido pela Lei?

I – de 100% (cem por cento) da multa de mora, juros de mora e multa de infração se couber, para pagamento à vista.

II – de 70% (setenta por cento) da multa de mora, juros de mora e multa de infração se couber, para parcelamento em até 06 (seis) parcelas.

III – de 50% (cinquenta por cento) da multa de mora, juros de mora e multa de infração se couber, para parcelamento em até 12 (doze) parcelas.

IV – de 30% (trinta por cento) da multa de mora, juros de mora e multa de infração se couber, para parcelamento em até 24 (vinte e quatro) parcelas.

5) O que pode ser negociado?

Podem ser negociadas pelo REFIS qualquer dívida com a Prefeitura como IPTU, ISS, Taxa de Alvará, dentre outras, vencidas até 31 de julho de 2018, inclusive dívidas já executadas, além de saldos remanescentes de parcelamentos.

6) Haverá desconto se efetuar parcelamento dos débitos?

Sim. Porém há uma tabela diferenciada a depender da quantidade de parcelas.

7) Se deve, por exemplo, 20 anos e não tem com pagar tudo. Qual é o mínimo que deve pagar?

Não tem mínimo. Pode pagar somente uma guia (ano ou parcela) se conseguir.

8) Se o contribuinte está com parcelamento em curso, em dia (máximo duas parcelas vencidas há menos de 90 dias), se cancelado poderá reparcelar os mesmos débitos, caso não efetue o pagamento à vista no período do REFIS?

Sim.

9) Se está com parcelamento em dia e deseja pagar somente uma parte dos débitos (exemplo: o parcelamento é sobre os exercícios 2010, 2011, 2012 e 2013), pode reparcelar o restante?

Sim, pode efetuar o pagamento de alguns exercícios. No entanto, nos termos do artigo 163 do Código Tributário Nacional, primeiramente devem ser recebidos os débitos mais antigos (na ordem crescente dos prazos de prescrição). Depois os mais novos.

10) Pode aderir ao REFIS quem teve parcelamento cancelado por falta de pagamento?

Sim.

11) O contribuinte efetuou o pagamento na semana/mês/ano passado o débito, antes da vigência da Lei. Tem direito a receber de volta o equivalente ao desconto?

Não. Débito quitado é débito extinto.

12) Se o contribuinte não pagar no vencimento a guia à vista, poderá retirar segunda via no próximo mês? Deve ser paga no ato da emissão?

Poderá efetuar o pagamento no período do REFIS, desde que solicite nova guia com vencimento no mês em curso, desde que não expirada a vigência da Lei. Caso não efetue a quitação no período de vigência da Lei, decairá o direito ao gozo da anistia concedida, continuando exigível o valor dos tributos e/ou obrigações não-tributárias, com todos os encargos e acréscimos legais e moratórios incidentes, correspondentes juros e multas moratórias.

13) Na hora de efetuar o pedido da guia, o contribuinte poderá discutir a prescrição, ou aguardar análise de protocolo, recurso, embargos, etc?

Não. A oportunidade de receber guia à vista é no período de vigência da lei. Se o crédito tributário ou não-tributário estiver sendo objeto de impugnação administrativa ou judicial, o contribuinte/devedor deverá desistir, expressa e irrevogavelmente, da impugnação ou demanda oposta, arcando com os pertinentes custos e/ou encargos processuais. Se quiser aguardar a decisão de eventuais discussões, perderá o direito à anistia.

15) Qual o valor mínimo das parcelas?

Uma das exigências para que a negociação seja feita é que o valor de cada parcela não poderá ser inferior a R$ 70,00 (setenta reais) para pessoas físicas e Microempreendedor Individual (MEI) e nem menor que R$ 100,00 (cem reais) quando se tratar de dívida de pessoa jurídica, exceto MEI.

16) Se o contribuinte tiver dúvidas na aplicação da lei, quem é o órgão competente para esclarecer e decidir os atos relacionados?

É a Secretaria de Finanças. Podem ser enviadas para o e-mail financas@conceicaodocoite.ba.gov.br

17) Como efetuar a adesão?

A adesão ocorrerá mediante requerimento do contribuinte ou procurador devidamente constituído em formulário próprio instituído pela Secretaria Municipal de Finanças. Outra possibilidade é o pagamento à vista, através de guia própria dos débitos, emitidos também pela Secretaria Municipal de Finanças.

18) Qual horário e local?

Compareça ao atendimento da Secretaria de Finanças, na Praça Theognes Antônio Calixto, 58 – Prédio Principal da Prefeitura, de segunda-feira a sexta-feira, das 8h00 às 12h00 e das 13h30 às 17h00. A quantidade de fichas para atendimento presencial será limitada.

19) Como funciona a remissão fiscal prevista na lei?

Com essa lei foram extintos, automaticamente, os créditos tributários ou não, inscritos ou não em Dívida Ativa, constituídos até 31 de dezembro de 2017, no valor de até R$100,00 (cem reais), computados todos os encargos até dia 28 de dezembro de 2018, limitado por inscrição no Cadastro Econômico e Imobiliário do Município.

Baixe aqui a Legislação sobre o Refis 2019: Lei n. 863 – Institui o Refis ||| Decreto n. 2503 – Prorroga Refis até 28 de fevereiro de 2019

Apenas as entidades do terceiro setor que sejam declaradas por Lei como de Utilidade Pública, terão direito ao gozo do benefício de isenção de taxas e impostos conforme Lei n º 774 de 21/03/2016 artigo 3º:

Artigo 3º – As entidades declaradas como de utilidade pública são isentas de taxa e impostos municipais e poderão celebrar convênios com o Município.

Para que a entidade do terceiro setor seja declarada como de Utilidade Pública deverá está enquadrada nos artigos 1º e 2º da Lei n º 774 de 21/03/2016:

Artigo 1º – As entidades civis sem fins lucrativos, com sede no Município de Conceição do Coité, com mais de dois anos de pleno funcionamento, poderão ser declaradas de utilidade pública, nos termos desta Lei.

Parágrafo único – Para os efeitos desta Lei, considera-se sem fins lucrativos a pessoa jurídica de direito privado que não distribui, entre os seus sócios ou associados, conselheiros, diretores, empregados ou doadores, eventuais excedentes operacionais, brutos ou líquidos, dividendos, bonificações, participações ou parcelas do seu patrimônio, auferidos mediante o exercício de suas atividades, e que os aplica integralmente na consecução do respectivo objeto social.

Artigo 2º – A declaração de entidade de utilidade pública será mediante Lei, terá validade por 05 (cinco) anos e será renovada, a cada 05 (cinco) anos, mediante Decreto Legislativo.

De acordo com item 2 da alínea “a” do inciso I do artigo 272 do RICMS/BA – Decreto 13.780/2012, fica dispensado o lançamento e o pagamento do ICMS relativo ao diferencial de alíquotas para as microempresas e empresas de pequeno porte tão somente nas aquisições de bens do ativo permanente, portanto somente as aquisições para uso e consumo haveria o recolhimento do diferencial de alíquotas.

Art. 272. Fica dispensado o lançamento e o pagamento relativo:

I – a diferença de alíquotas:

a) nas aquisições de bens do ativo permanente destinada a:

2 – microempresas e empresas de pequeno porte;

Sendo a empresa remetente do Simples Nacional, será utilizada a MVA Original, conforme parágrafo 3°, artigo 295, do RICMS/BA.

Sendo a empresa do regime normal de tributação e, a alíquota interna da mercadoria for maior que a interestadual, será utilizada a MVA Ajustada, conforme parágrafo, artigo 289, do RICMS/BA.

I – a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual efetivo de ISS decorrente da aplicação das tabelas dos Anexos III, IV ou V desta Resolução para a faixa de receita bruta a que a ME ou EPP estiver sujeita no mês anterior ao da prestação, assim considerada:

a) a receita bruta acumulada nos 12 (doze) meses que antecederem o mês anterior ao da prestação; ou

b) a média aritmética da receita bruta total dos meses que antecederem o mês anterior ao da prestação, multiplicada por 12 (doze), na hipótese de a empresa ter iniciado suas atividades há menos de 13 (treze) meses da prestação;

II – na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividade da ME ou EPP, a alíquota aplicável será de 2% (dois por cento);

III – na hipótese prevista no inciso II, constatando-se que houve diferença entre a alíquota utilizada e a efetivamente apurada, caberá à ME ou à EPP prestadora dos serviços efetuar o recolhimento da diferença no mês subsequente ao do início de atividade em guia própria do Município;

IV – na hipótese de a ME ou a EPP estar sujeita à tributação do ISS pelo Simples Nacional por valores fixos mensais, não caberá a retenção a que se refere o caput, salvo quando o ISS for devido a outro Município;

V – na hipótese de a ME ou EPP não informar no documento fiscal a alíquota de que tratam os incisos I e II, aplicar-se-á a alíquota de 5% (cinco por cento);

Débitos na UNIÃO:

DAS, Simples Nacional, imposto sobre as “VENDAS MENSAIS”;

INSS, débitos gerados na Folha de Funcionários;

FGTS, débitos gerados na Folha de Funcionários.

ICMS interestadual, imposto cobrado nas compras de fora do estado;

IPVA, sobre veículos vinculados a empresa.

IPTU; Imposto sobre serviços públicos;

TFF, Licença Anual de Funcionamento, o “ALVARÁ”.

TLL, Licença de Localização, cobrado em cota única no inicio das atividades.

Débitos na UNIÃO:

DAS, Simples Nacional, imposto sobre as “VENDAS MENSAIS”;

INSS, débitos gerados na Folha de Funcionários;

FGTS, débitos gerados na Folha de Funcionários.

ICMS interestadual, imposto cobrado nas compras de fora do estado;

IPVA, sobre veículos vinculados a empresa.

IPTU; Imposto sobre serviços públicos;

TFF, Licença Anual de Funcionamento, o “ALVARÁ”.

TLL, Licença de Localização, cobrado em cota única no inicio das atividades.

Art. 63. Observado o disposto no art. 64, a ME ou EPP optante pelo Simples Nacional deverá adotar para os registros e controles das operações e prestações por ela realizadas: (Lei Complementar nº 123, de 2006, art. 26, §§ 2º, 4º, 4º-A, 4º-B, 4º-C, 10 e 11)

(DOU de 17.05.2017)

ASSUNTO: SIMPLES NACIONAL

EMENTA: SERVIÇOS DE TERRAPLANAGEM.

A atividade de terraplanagem prestado por microempresa ou empresa de pequeno porte optante pelo Simples Nacional não se enquadra entre aquelas previstas no § 5°-C do art. 18 da Lei Complementar n° 123, de 20 de dezembro de 2006, e deve ser tributada na forma do anexo III, conforme dispõe o art. 17, § 2° c/c art. 18, § 5°-F da Lei Complementar n° 123, de 2006. Caso a empresa seja contratada para executar construção de imóvel ou obra de engenharia, conforme previsto no § 5°-C do art. 18 da Lei Complementar n° 123, de 2006, e o serviço de terraplanagem faça parte do contrato, a tributação desse serviço ocorre em conjunto com obra, na forma do Anexo IV da Lei Complementar n° 123, de 2006.

DISPOSITIVOS LEGAIS: Lei Complementar n° 123, de 2006, Art. 18, § 5°-C, Art. 17, § 2° o c/c Art. 18, § 5°-F; Instrução Normativa RFB n° 1.436, de 30 de Dezembro de 2013, Art. 19, incisos I e II; Ato Declaratório Interpretativo RFB n° 8, de 30 de dezembro de 2013.

FERNANDO MOMBELLI

Coordenador-Geral

Para leitura do relatório completo da solução de consulta disponibilizado pela RFB, acesse: SC Cosit n° 228-2017.pdf

As receitas financeiras não compõem a base de cálculo para o Simples Nacional e não entram no conceito de receita bruta por não se tratarem da venda de bens e serviços nas operações de conta própria, de serviços prestados, nem de resultado de operações em conta alheia. Resolução CGSN n° 94/2011, art. 5°, inc. V, letra “a”

O imposto sobre a renda retido na fonte sobre os rendimentos de aplicações financeiras de renda fixa e de renda variável ou pago sobre os ganhos líquidos mensais será considerado definitivo da pessoa jurídica que auferir for optante pelo Simples Nacional. Instrução Normativa RFB n° 1.585/2015, art. 70, inc. II

Sendo considerado rendimento de tributação definitiva, não existe a possibilidade de restituição ou compensação com outro valor devido, e não serão incluídas no PGDAS para tributação.

a) Multa de Mora (RIR, art. 950)

A multa será de0,33% por dia de atraso, limitada a 20%.O número dos dias em atraso é calculado somando-se os dias, iniciando-se a contagem no primeiro dia útil a seguir do vencimento do tributo, e finalizando-a no dia em que ocorrer o seu pagamento. Se o percentual encontrado for maior que 20%, abandoná-lo e utilizar 20% como multa de mora.

b) Juros de Mora (RIR, art. 953)

Os juros de mora serão o resultado da soma da taxa Selic desde a do mês seguinte ao do vencimento do Simples Nacional até a do mês anterior ao do pagamento, e acrescenta-se a esta soma 1% referente ao mês de pagamento.

Não há cobrança de juros de mora para pagamentos feitos dentro do próprio mês de vencimento. Nesse caso será cobrada apenas a multa que analisamos na letra’a’.

a) Calculando o Valor da Multa

Observamos que o vencimento desta guia é 20/07/2010.

Então contamos os dias que compreendem o primeiro dia útil após o vencimento da guia (21/07/2010)

até o dia do pagamento (neste caso 31/01/2011).

de 21/07/2010 a 31/01/2011 são 195 dias corridos

Agora basta multiplicar:

195 x 0,33% = 64,35%*

*Conforme a legislação, se o percentual encontrado for maior que 20%, abandoná-lo e utilizar 20% como multa de mora. Caso contrário (menor que 20%) utilizar o percentual encontrado.

Para encontrar o valor da Multa basta multiplicar o valor principal pelo percentual (20% nesse caso)

16.498,42 x 20% = 3.299,68

b) Calculando o Valor do Juros

Observamos que o mês de vencimento desta guia é 07/2010 e está recalculada para 31/01/2011

Então somaremos a taxa Selic do mês seguinte a do vencimento (08/2010) até a anterior ao mês de pagamento (12/2010) e depois acrescentaremos 1% (Referente ao mês de pagamento)

Selic

ago/10 = 0,89

set/10 = 0,85

out/10 = 0,81

nov/10 = 0,81

dez/10 = 0,93

Total = 4,29

(+) 1% Referente ao mês de pagamento

(=) 5,29%

Agora basta multiplicar o valor principal pelo percentual encontrado

16.498,42 x 5,29% = 872,77

Não há cobrança de juros de mora para pagamentos feitos dentro do próprio mês de

vencimento. Nesse caso será cobrada apenas a multa que analisamos na letra’a’.

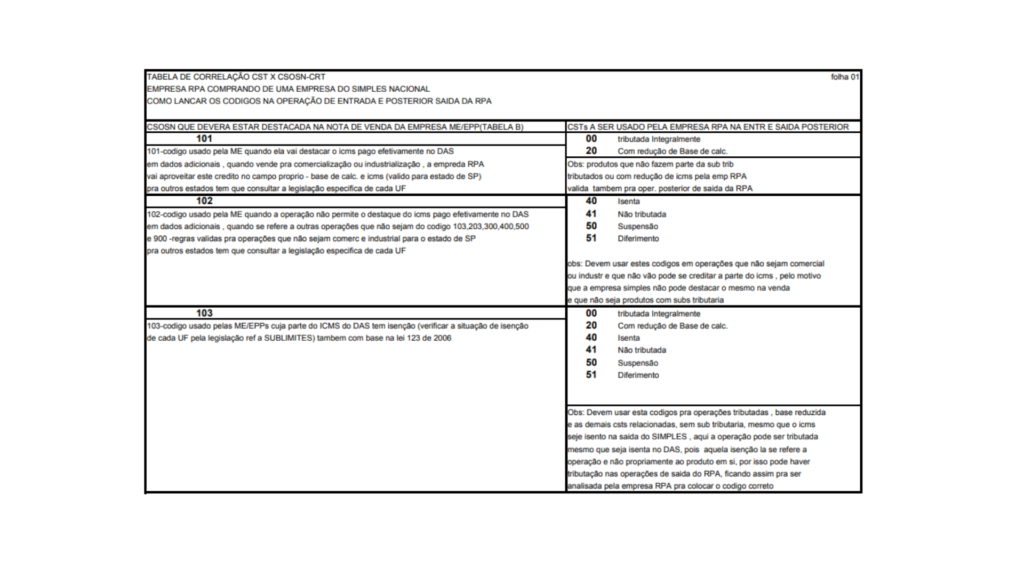

O CSOSN, ou Código de Situação da Operação do Simples Nacional foi um código criado para atender as operações das empresas do simples nacional nas emissões de NF-e, identificando qual o tipo de operação que está sendo realizada.

A determinação para o uso do CSOSN ou CST, é o CRT (Código de Regime Tributário).

No caso das empresas que não são optantes do Simples, a tabela utilizada é a da CST – Código de Situação Tributária.

O preenchimento da CSOSN não elimina a necessidade de conhecer a CFOP. Eles são códigos independentes e que definem:

– O CFOP define a operação do documento fiscal, ou seja, o que está acontecendo que foi coberto pelo documento, origem e tipo da operação.

– O CST e o CSOSN definem a tributação da operação fiscal, ou seja, quais as regras tributárias que estão sendo utilizadas naquela atividade.

Para aqueles que realizam operações enquadradas na tabela CSOSN, é possível consultar as seguintes tabelas:

Tabela A (CRT):

CRT Código

Empresa optante pelo Simples Nacional 1

Empresa optante pelo Simples Nacional que ultrapassar o sublimite de receita bruta fixado pelo UF 2

Regime Normal (Aquele que não se enquadrar em 1 e 2) 3

Código CSOSN

Tributada pelo Simples Nacional com permissão de crédito de ICMS 101

Tributada pelo Simples Nacional sem permissão de crédito 102

Isenção de ICMS no Simples Nacional na faixa de receita bruta 103

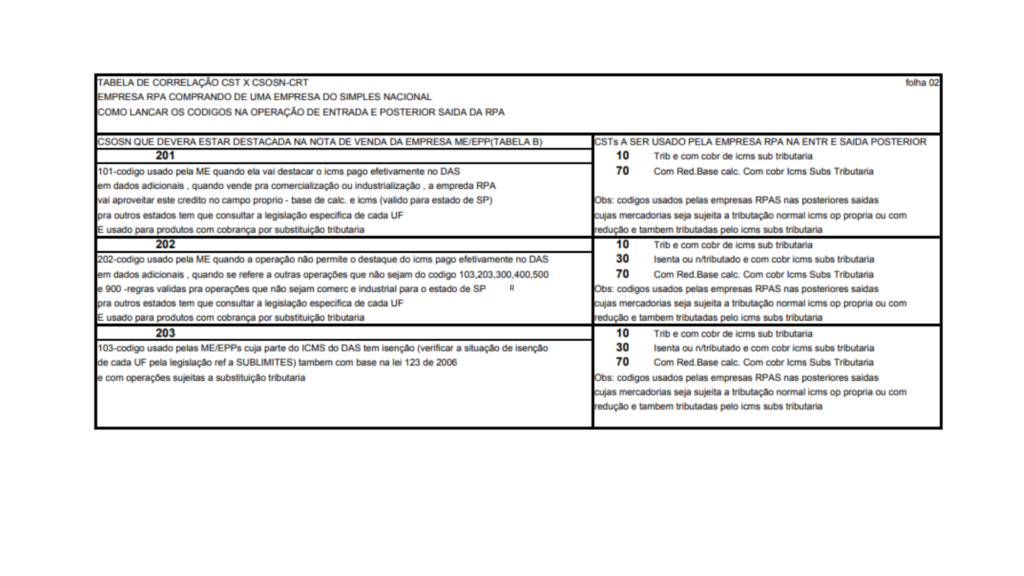

Tributada pelo Simples Nacional com permissão de crédito e ICMS por ST* 201

Tributadas nas condições do 201, mas sem indicação da alíquota ICMS 202

Isenção do ICMS em Simples Nacional, faixa de receita bruta, ICMS por ST* 203

Imune de ICMS 300

Não tributada pelo Simples Nacional 400

ICMS cobrado anteriormente por ST* ou antecipação 500

Outros que não se enquadram nos demais códigos 900*ST = Substituição Tributária

Serão apresentadas abaixo as situações tributárias a serem utilizadas para a emissão da NF-e (modelo 55) para o ICMS pelo contribuinte optante Simples Nacional, inseridas através da Nota Técnica 006/2009 e Ajuste SINIEF Nº 03/2010, que altera oAjuste SINIEF 07/2005, que Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica.

Código de Situação da Operação do Simples Nacional

Na Nota Fiscal Eletrônica, na aba “Produtos e Serviços” / “Tributos” / “ICMS”, o contribuinte terá duas opções de marcação: “Tributação Normal” ou “Simples Nacional”. Selecionando a opção “Tributação Normal”, o programa irá habilitar os Códigos de Situação Tributária (CST) para o contribuinte selecionar. Selecionando a opção “Simples Nacional”, o programa irá habilitar os códigos CSOSN. Caso o contribuinte esteja dentro do caso de “excesso de sublimite de receita bruta”, para efeito de preenchimento da aba ICMS, deverá selecionar a opção “Tributação Normal”.101

Tributada pelo Simples Nacional com permissão de crédito

Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente.

O código 101 será utilizado nos casos em que a operação sofra tributação do ICMS no regime Simples Nacional, na hipótese do destinatário fazer jus à apropriação do crédito do ICMS. De acordo com o artigo 23 da Lei Complementar nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008, as empresas do Simples Nacional poderão transferir os créditos do ICMS, efetivamente devido e recolhido no DAS, às empresas do regime normal de apuração, desde que as mercadorias adquirid as por elas sejam destinadas à comercialização ou industrialização. Não haverá direito a crédito em se tratando de mercadorias destinadas ao ativo permanente ou a uso e consumo do destinatário. De igual forma, não haverá direito a crédito caso o destinatário também seja optante pelo regime Simples Nacional.

102

Tributada pelo Simples Nacional sem permissão de crédito

Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900.

O código 102 refere-se às operações tributadas pelo ICMS no Simples Nacional, em que não possa haver aproveitamento de crédito do ICMS pelo destinatário da operação. Podemos citar como exemplos de impossibilidade de crédito pelo destinatário:

– destinatário optante pelo Simples Nacional;

– destinatário não contribuinte do ICMS;

– destinatário optante pelo regime normal, mas que adquire a mercadoria para seu ativo fixo ou para utilização como material de uso ou consumo;

– emitente sujeito à tributação do ICMS, no Simples Nacional, por val ores fixos mensais;

– emitente que apura os impostos (inclusive o ICMS), no Simples Nacional, pelo regime de caixa.

103

Isenção do ICMS no Simples Nacional para faixa de receita bruta

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006.

Alguns Estados, como, por exemplo, Paraná e Bahia, concedem isenção do ICMS para algumas faixas de receita bruta. No Paraná, são isentos do ICMS os contribuintes cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração não ultrapasse R$ 360 mil (artigo 3º do Anexo VIII do RICMS/PR). No Estado da Bahia, as microempresas optantes pelo Simples Nacional cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração não ultrapasse R$ 180 mil são isentas do ICMS (artigo 277 do RICMS/BA). Nestes casos, em que tenhamos a isenção do ICMS determinada pela receita bruta do emitente, será utilizado o código 103.

201

Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária.

O código 201 será utilizado pelo contribuinte na condição de substituto tributário. Não vislumbramos na legislação possibilidade de utilização de crédito pelo destinatário da operação, sendo a operação sujeita ao regime da substituição tributária – eis que, neste regime, em regra, o contribuinte substituído não apropria o crédito nas entradas, eis que também não terá o destaque do ICMS nas operações subsequentes. Entendemos que o código201 será utilizado na hipótese da operação ser destinada a revendedor que seja optante pelo regime normal de apuração. Assim, caso, posteriormente, o contribuinte substituído faça jus ao ressarcimento do ICMS, se a legislação do Estado permitir que tal procedimento seja por meio do aproveitamento do crédito, este já estará indicado no documento fiscal relativo à operação realizada pelo contribuinte substituto.

202

Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária.

O código 202 será utilizado pelo contribuinte na condição de substituto tributário. Em contraponto ao código 201, entendemos que o código 202 será utilizado nas hipóteses em que o destinatário não possa de modo algum aproveitar o crédito do ICMS pago pelo remetente. Como exemplo, podemos citar os casos dodestinatário optante pelo Simples Nacional; do emitente sujeito à tributação do ICMS, no Simples Nacional, por valores fixos mensais; e do emitente que apura os impostos (inclusive o ICMS), no Simples Nacional, pelo regime de caixa.

203

Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária.

O código 203 será utilizado pelo contribuinte na condição de substituto tributário, caso este contribuinte enquadre-se na isenção do ICMS pela faixa de receita bruta (vide exemplos no comentário Econet ao código 103).

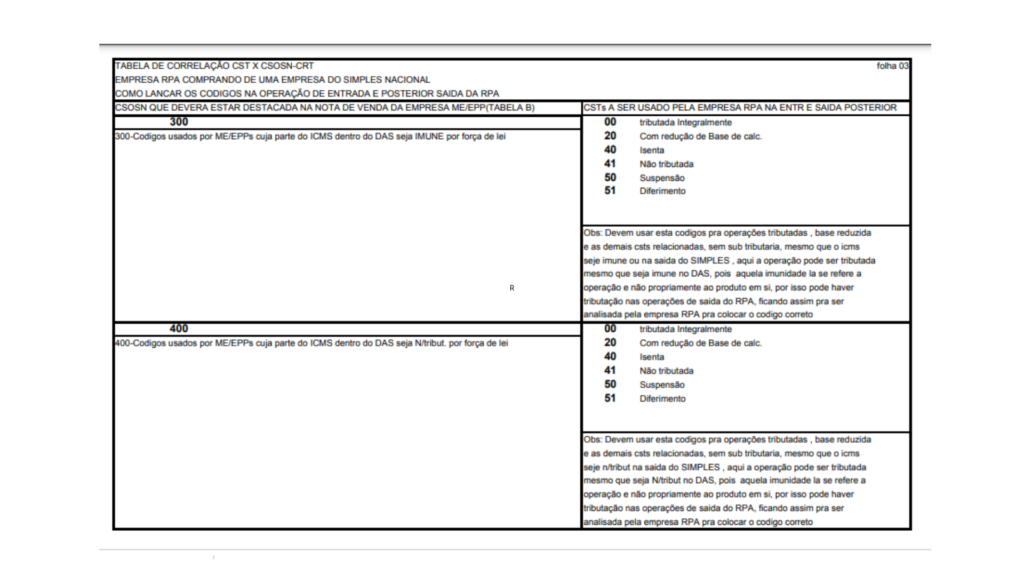

300

Imune

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS.

O código 300 refere-se a operações imunes de tributação pelo ICMS, no Simples Nacional, tais como operações com livros, jornais, periódicos e o papel destinado à sua impressão, e operações destinadas ao exterior (exportações).

400

Não tributada pelo Simples Nacional

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional.

Como é cediço, as empresas do Simples Nacional apuram seus impostos de acordo com as receitas auferidas. Assim, será utilizado o código 400 para quaisquer operações realizadas que não gerem ao contribuinte receita, consequentemente não serão tributadas no Simples Nacional. Como exemplo, podemos citar as operações de remessa de um modo geral (remessa para industrialização por encomenda, remessa para utilização em prestação de serviço, remessa para locação, remessa em comodato, remessa em demonstração, remessa para conserto), e as operações realizadas a título gratuito (amostras, bonificações, doações, brindes).

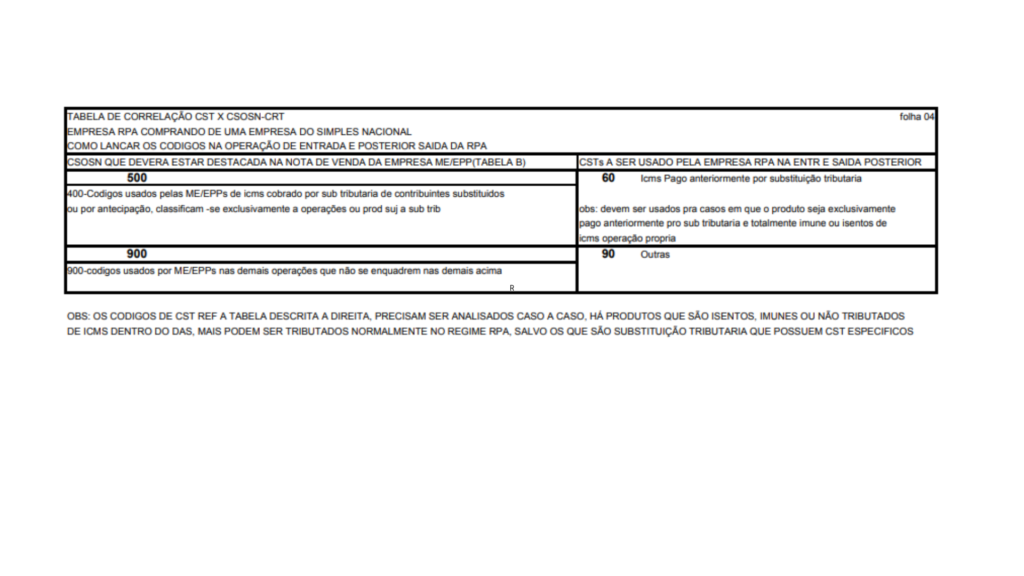

500

ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação

Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações.

Será utilizado o código 500 sempre que o contribuinte optante pelo Simples Nacional, emitente da nota, esteja na condição de substituído, tendo o ICMS referente à operação recolhido anteriormente, por substituição tributária ou por antecipação.

900

Outros

Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500.

O código 900 será utilizado nos casos que não se enquadrem nos códigos anteriores. Alguns exemplos:

– nas importações de mercadorias, em que o ICMS é pago à parte do regime Simples Nacional, diretamenteao Estado;

– nas demais hipóteses de emissão de nota fiscal de entrada pelo contribuinte optante pelo Simples Nacional, na condição de destinatário da operação, não se enquadrando a operação nos demais códigos;

– nas operações isentas do ICMS, nos casos em que a legislação trouxer previsão expressa para a isenção do ICMS nas operações realizad as por contribuintes optantes pelo Simples Nacional (diferente dos códigos 103 e 203;

– operações realizadas pelos contribuintes optantes pelo Simples Nacional, com aplicação do diferimento do ICMS, conforme determinação da legislação estadual.

O que você precisa fazer é dividir o valor da sua folha de pagamentos (pró-labore, salários, FGTS) dos últimos 12 meses pelo faturamento obtido nos últimos 12 meses. Simples, não é? Portanto?

Fator R = folha de salários em 12 meses / receita bruta em 12 meses

Se o resultado for igual ou superior a 28% então a sua empresa pertence ao Anexo III. Caso contrário, sua empresa pertence ao Anexo V.