É possível haver equivalência entre os códigos CST e o CSOSN?

Os códigos CST e o CSOSN são responsáveis por apresentar ao usuário o regime de tributação dos produtos, desta forma certametne haverá equivalência entre ambos, já que os regimes tributários se identificam com os grupos de produtos que são TRIBUTADOS, ISENTOS, SUBSTITUÍDOS.

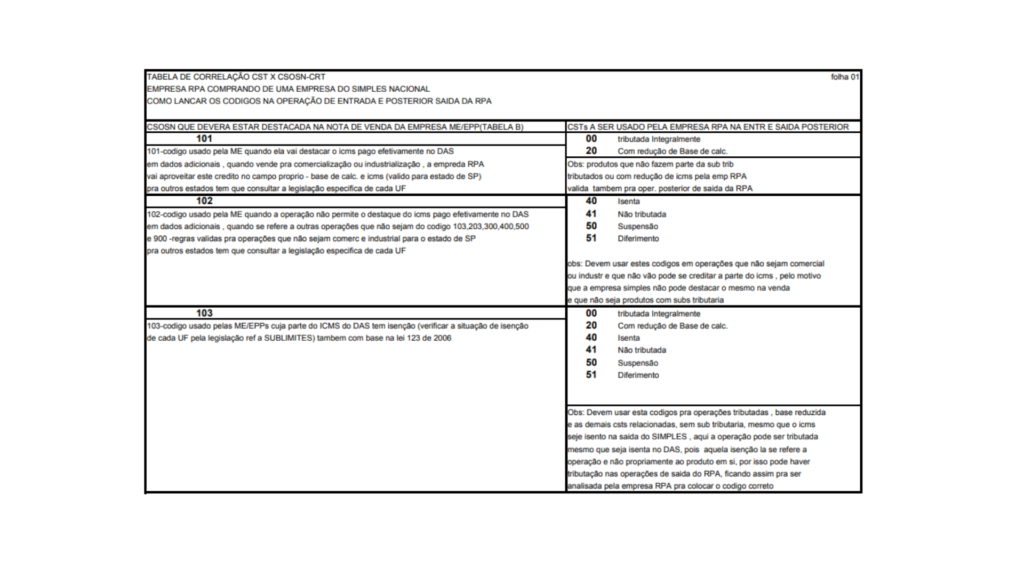

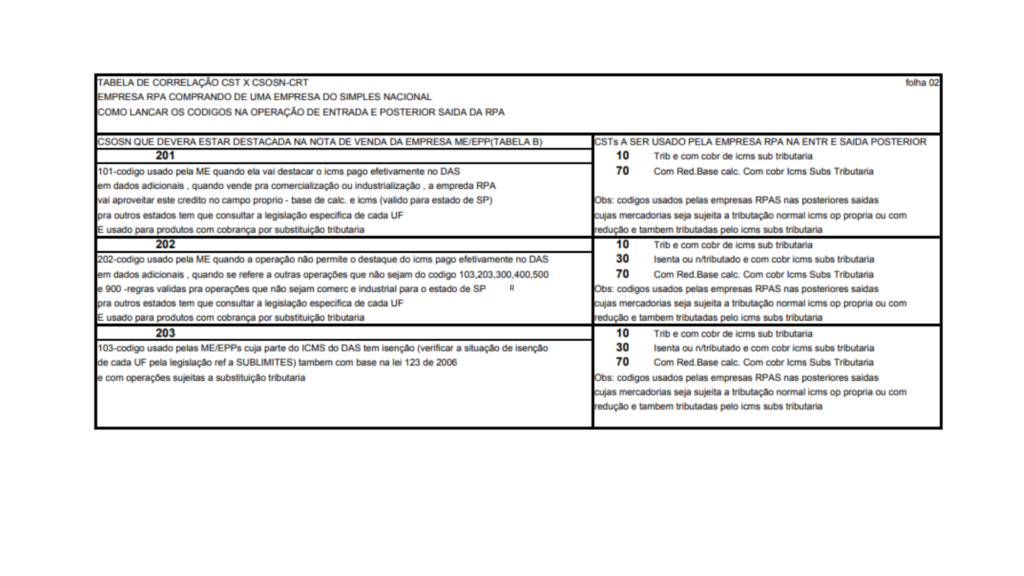

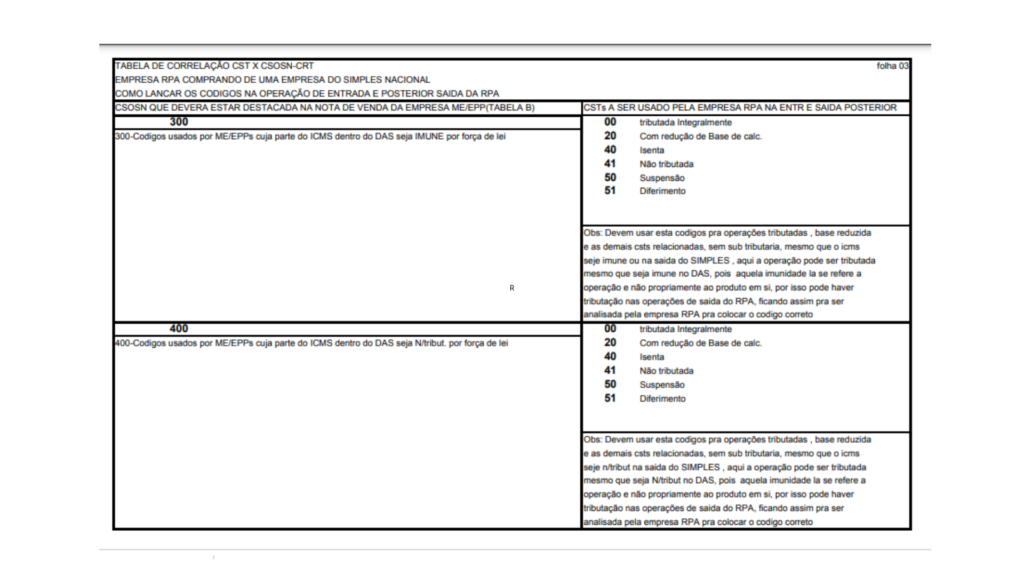

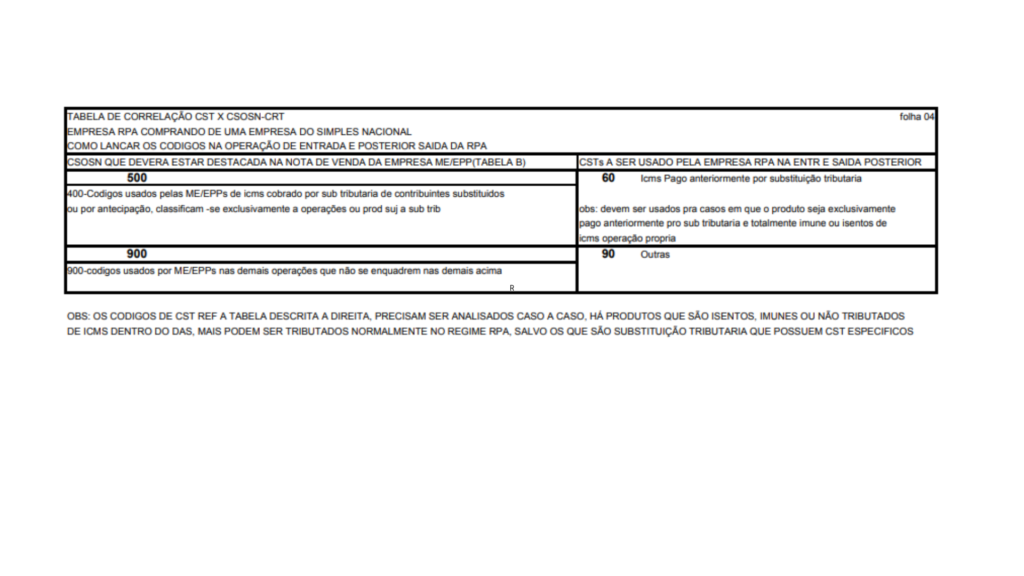

Segue abaixo exemplos de correlação que poderão ser aproveitados para lançamentos em sistemas de ERP e demais:

O Código de Situação Tributária ou CST foi instituído com a finalidade de identificar a origem da mercadoria e identificar o regime de tributação a que esta sujeita a mercadoria, na operação praticada. É composto por três dígitos, onde o 1° dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS, com base na Tabela B .Versão 2.0 – NF-e estabelecida no Manual de Integração do Contribuinte – versão 4.0.1 – NT2009.006 (Pág. 115 e 137/em diante) – obrigatória a partir de 01/04/2011 .Deverão ser prestadas as informações do Código de Regime Tributário – CRT e do Código de Situação da Operação no Simples Nacional – CSOSN .O Código de Situação da Operação no Simples Nacional – CSOSN será usado na Nota Fiscal Eletrônica exclusivamente quando o Código de Regime Tributário – CRT for igual a “1″ e substituirá os códigos da Tabela B – Tributação pelo ICMS do Anexo Código de Situação Tributária – CST do Convênio s/nº de 15 de dezembro de 1970.Diferenças CSOSN 101, 400 e 900:

101 : Todas as operações que são tributadas.

Ex. 5.101, 5.102, 5.103, 5.107, 5.124, 5.125.

400 : é para toda operação não sujeito ao recolhimento do Simples, porém que envolve faturamento ou baixa de custos ou estoque, ou seja, saída ou entrada de caixa ou de crédito. São saídas, que não entra dinheiro, mas altera resultado contábil (se fizer uma bonificação, vai precisar baixar o estoque).

Ex: Devolução de compras, Venda de imobilizado, amostra grátis, bonificações.

CFOP: 5.151, 5.152, 5.911, 5.912, 5.914, 5.915, 5.916, 5.201, 5.202, 5.949,

7.101, 7.102.

900 : Para toda operação que não entra como base para recolhimento do Simples, e não tem envolvimento de dinheiro, ou crédito.

Ex: Remessas para industrialização

CFOP: 5901, 5902, 5904.